Van egy nagyobbacska összeged, amit a fizetésedből megspóroltál? Örököltél? Vagy csak a devizahitel-forintosítás kapcsán visszakaptál több százezer forintot a bankodtól a rég kifizetett hiteled után?

Azon dilemmázol, hova tedd a pénzed?

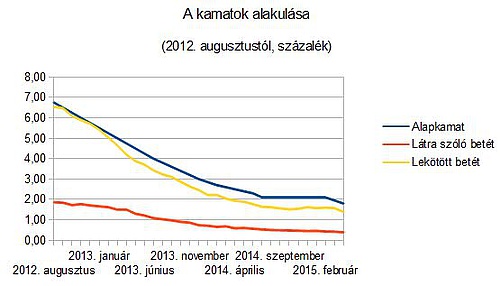

forrás: MNB

Banki lekötést választanál? Számold ki, mennyi marad Neked a végén? Az elmúlt 3 évben folyamatosan csökken a jegybanki alapkamat ( most éppen 1,67%), s néhány elemző szerint akár 1,2%-ig vagy az alá is csökkenhet. Ebből következik, hogy (hiába vannak akciós banki kamatok) a banki lekötés alig “látható” kamatjövedelmet hoz, amit pedig tovább csökkent a 16%-os kamatadó és a 6-%-os EHO (egészségügyi hozzájárulás).

Ha pedig még a betét lejárta után tovább akarod utalni a pénzed másik bankba, egy újabb akciós kamat miatt, vagy éppen készpénzben akarod elkölteni, akkor a tranzakciós adó miatt újabb 3-6% kerül levonásra a pénzedből.

Jobban jársz, ha a cihában tartod??

Az a szitu, hogy van egy millió forintod, amit befizetsz a bankszámládra (ez költséggel nem jár), lekötöd 2 hónapra, amelyre a bank évi 1,4%-os kamatot ígér. A két hónapos akciós időszak végén a kamat 2.333 Ft, amelyből a bank azonnal levonja a 373 Ft kamatadót és a 140 Ft EHO-t. Maradt 1.820 Ft “hasznod”.

Tovább utalod másik bankszámlára a lejárt betétedet és a maradék kamatot? A költség 3.000 Ft.

Felveszed készpénzben? Ez pedig 6.000 Ft költséggel jár.

Mennyi pénzed is marad mindezek után? 998.820, illetve 995.820 forint. Azaz kevesebb, mintha le sem kötötted volna, hanem hagytad volna készpénzben otthon.

Van jobb megoldás?

Picivel jobban jársz, ha legalább 1 éves időtartamban gondolkodsz, s minimum egy 2,5 %-os betétet választasz. Ebben az esetben a kamatadó és EHO levonása után a kamatnyereséged 19.500 Ft, s bármelyik módot (készpénzfelvét vagy átutalás) választod is a további felhasználásra, a tranzakciós adó levonása után is cca. 1,5 %-ot nyertél a lekötésen, de legalább már nem vagy mínuszban az ügylettel.

Lekötött betéttel nem lesz látványos gyarapodás

Ha a banki lekötésnél nem mersz tovább lépni, akkor figyeld az akciós betéteket, de ezzel a megoldással nem fog a megtakarításod látványosan gyarapodni.

Ha más alacsony kockázatú megoldást választasz, mint pl. az állampapírok, befektetési jegyek, akkor ne csak egy évre tervezz. Ahhoz, hogy a kamatösszegből nagyobb rész vagy mind nálad maradjon, már 3-5 évre kell félre tenned, befektetned a pénzed.

A kevés is több a semminél, pláne ha ezzel az egész megtakarítást véded meg.

Ha ki van téve az étkező asztalra egy tál cseresznye, akkor az előbb-utóbb elfogy. Ez történik az otthon tartott pénzzel is. Ha “szem előtt van”, akkor időről időre hozzá nyúl az ember, többet költ, s persze erre a cselekedetre talál reális magyarázatot….

Mégis miért jó, ha nem otthon van a pénz, hanem akár csak a bankban lekötve, vagy befektetési jegyben, stb-ben?

Ahhoz, hogy felvegyél belőle valamekkora összeget, fel kell törni a betétet, vissza kell vezetni az értékpapírszámláról, el kell menni a bankba, stb, s ez mind nehezíti a dolgod, bukod a kamatot és mind költséggel jár. Bár megoldás a több, kisebb összegű lekötött betét, de a legjobb megoldás a tudatos, tervezett befektetés.

Biztos anyagi hátteret, nyugodt életet kívánok Neked!

|

Papszt Kriszta az anyagi biztonságra vágyók pénzügyi tanácsadója +36 30 737 5074 kapcsolat@papsztkriszta.com |