Szerző: Papszt Kriszta | jún 1, 2026 | coaching és mentorálás, Pénzügyi tudatosság, személyes pénzügyek

Hogyan hatnak a gyerekkori társasjátékok – mint a Gazdálkodj okosan!, Monopoly és Cashflow – a felnőttkori pénzügyi gondolkodásodra és befektetési döntéseidre. Ez a gondolatébresztő cikk bemutatja, hogyan formálják a játékok a pénzről alkotott mintáinkat, és miért lehet kulcsfontosságú felismerni a saját „pénzügyi játékunk” szabályait a tudatos vagyonépítés és pénzügyi szabadság felé vezető úton. (tovább…)

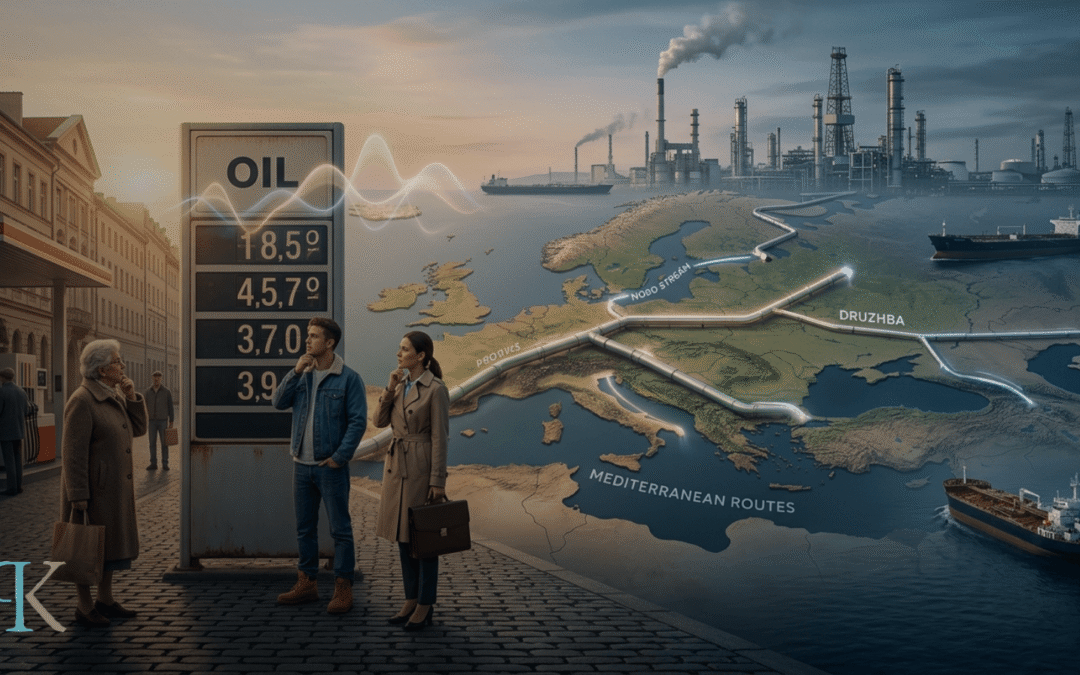

Szerző: Papszt Kriszta | ápr 13, 2026 | Pénzügyi tudatosság, személyes pénzügyek

Sokan úgy gondolják, hogy ha az orosz olaj olcsóbb, akkor annak automatikusan meg kellene jelennie az üzemanyagárakban is. A valóság azonban ennél jóval összetettebb. Ebben a cikkben megmutatom, mit jelent valójában az „olcsó olaj”, hogyan hatnak a politikai és gazdasági döntések az árakra, és legfőképp: milyen befektetői tanulságokat érdemes ebből levonni, ha nem csak reagálni szeretnél a történésekre, hanem tudatosan dönteni. (tovább…)

Szerző: Papszt Kriszta | ápr 9, 2026 | Pénzügyi tudatosság

….hanem az, hogy te mit kezdesz a pénzeddel.

Ugyanazokat a gazdasági adatokat nézve teljesen eltérő történeteket hallunk: van, aki stabilitást és fejlődést lát, más kockázatokat és bizonytalanságot. De vajon tényleg az számít, hogy melyik narratíva igaz? Ebben a cikkben megmutatom, miért nem a politikai vagy gazdasági értelmezések határozzák meg a pénzügyi biztonságodat – hanem az, hogy te hogyan gondolkodsz, döntesz és építed fel a saját rendszeredet egy folyamatosan változó környezetben. (tovább…)

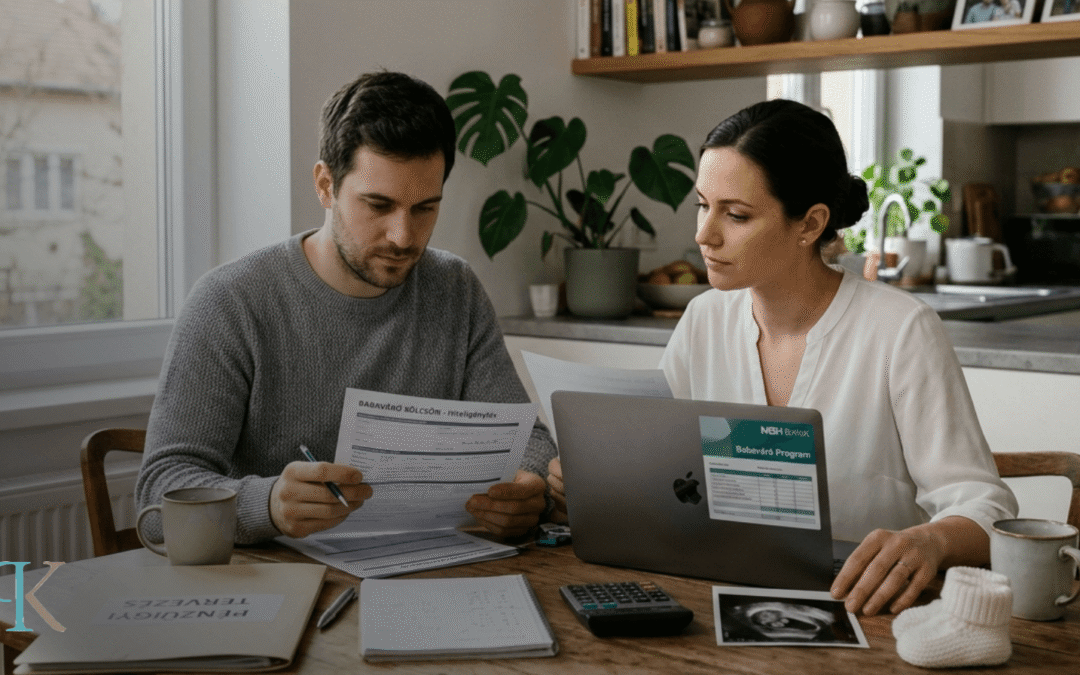

Szerző: Papszt Kriszta | márc 9, 2026 | Pénzügyi tudatosság

Tisztázzuk a legfontosabb tudnivalókat

A Babaváró hitel az egyik legismertebb családtámogatási pénzügyi konstrukció Magyarországon, mégis rengeteg félreértés övezi. Gyakran „Babaváró támogatásként” emlegetik, miközben a konstrukció valójában egy államilag támogatott hitel, amely csak bizonyos feltételek – elsősorban gyermekvállalás – teljesülése esetén válhat részben vagy teljesen vissza nem térítendő támogatássá.

A közösségi médiában és a közbeszédben sokszor leegyszerűsítve jelenik meg a téma, ezért fontos tisztán látni: mi a Babaváró hitel lényege, hogyan működik a kamattámogatás, milyen feltételekhez kötött a kedvezmény, és milyen kockázatokkal járhat a konstrukció.

Ebben a cikkben közérthetően bemutatom:

-

mi a Babaváró hitel és kik igényelhetik,

-

mikor marad kamatmentes a kölcsön,

-

mikor kell visszafizetni a kamattámogatást,

-

milyen kedvezmények kapcsolódnak a gyermekek megszületéséhez,

-

és milyen pénzügyi szempontokat érdemes mérlegelni a döntés előtt.

Ha Babaváró hitelben gondolkodsz, vagy csak szeretnéd tudatosabban érteni a magyar családtámogatási rendszer egyik legnagyobb volumenű pénzügyi eszközét, ez az összefoglaló segít átlátni a konstrukció valódi működését. (tovább…)

Szerző: Papszt Kriszta | febr 27, 2026 | pénz és önismeret

Hogyan lesz valakiből milliomos? Több pénz keresésével – vagy másfajta gondolkodással?

A kutatások és a sikeres befektetők példája – köztük olyan ikonikus szereplők, mint Warren Buffett – azt mutatják, hogy a vagyonépítés nem elsősorban jövedelem kérdése, hanem szokásoké, érzelmi érettségé és pénzügyi tudatosságé.

A legtöbben akkor kezdenek el komolyan foglalkozni a pénzzel, amikor már „muszáj”. Amikor stressz van. Amikor dönteni kell. Amikor bizonytalanná válik a gazdasági környezet. Pedig a pénzügyi stabilitás nem krízisreakció, hanem tudatos identitásépítés eredménye.

Ebben a cikkben coaching szemszögből vizsgáljuk meg az átlagos milliomos 10 legfontosabb szokását – és azt, hogyan tudod ezeket beépíteni a saját életedbe, akár most, a jelenlegi helyzetedből indulva. (tovább…)