Merre tovább a megtakarításokkal, befektetésekkel?

Még mindig nem állt meg a Monetáris Tanács a kamatcsökkentésben, ma ismét vágott, így 2,5%-on állunk. Arról, hogy ennek milyen hatása van a megtakarításokra többször írtam már, pl. itt és itt.

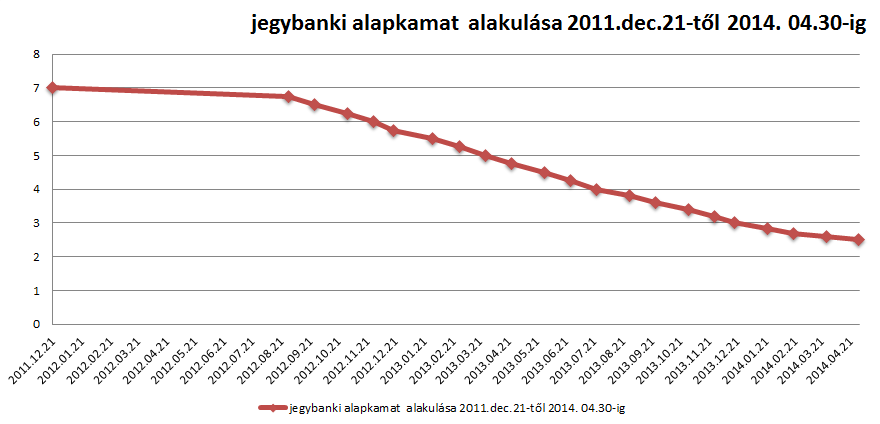

2013. július 23-án tettem közzé a facebookon egy grafikont a jegybanki alapkamat alakulásáról, ami akkor volt 4%. Most mutatok 2 grafikont. Az első az alapkamat alakulását mutatja 2011. december 21. és 2014. április 30. között.

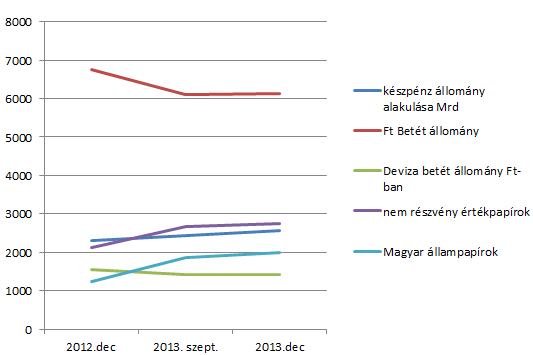

A másodikon pedig azt látod, hogy milyen hatása volt az alapkamat-csökkenésnek a készpénz illetve a megtakarítási állományra.

Láthatod, hogy a készpénz-állomány növekedett (hozzásegített a tranzakciós adó is a dologhoz), és a Ft és Deviza betét állomány “átvándorolt” más megtakarítási formákba, pl. állampapírokba, befektetési jegyekbe.

Vajon a kötvények, állampapírok, kötvénytúlsúlyos befektetési alapok meddig jó befektetések?

Ha 5-6 %-on vettél állampapírt, elégedett vagy most, mert ha most vennél, akkor már csak 3,5%-on vehetnéd. Csökkenő kamatok mellett ez rendben is van, de ne gondold, hogy az állampapírokon, kötvényeken nem lehet bukni.

Ha 5-6 %-on vettél állampapírt, elégedett vagy most, mert ha most vennél, akkor már csak 3,5%-on vehetnéd. Csökkenő kamatok mellett ez rendben is van, de ne gondold, hogy az állampapírokon, kötvényeken nem lehet bukni.

Hogyan?

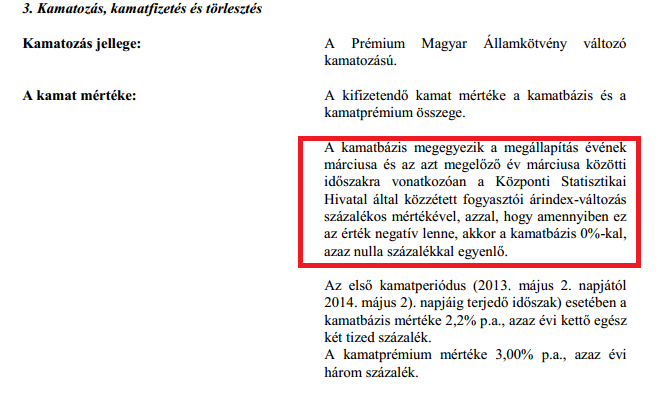

Ugye tudod, hogy a kötvény, állampapír egy hitelviszonyt megtestesítő értékpapír. Ha ilyen papírt veszel, kölcsönadod a pénzed az államnak, a kötvény kibocsájtójának, aki a “szerződésben” azt vállalja, hogy a futamidő végén visszafizeti Neked a kölcsönadott teljes tőkédet és a futamidő alatt, meghatározott időközönként, valamint a végén kamatot fizet. Ez a kamat lehet változó vagy fix. A változó kamat általában valamilyen mutatótól függ, lehet az BUBOR, vagy infláció. Ez utóbbira példa a Prémium Magyar Államkötvény.

A fix kamatozású kötvénynél a futamidő végéig nem változik a kamat. Ezen akkor buksz, ha a futamidő alatt jelentősen emelkednek a piaci kamatok, mert hát Te a kötvény szerinti állandó, de alacsony kamatot fogod megkapni a lejáratkor. Az, hogy buksz vagy nyersz a kötvényen, az az árfolyamától, valamint a lejáratkori értékétől is függ. Az aktuális árfolyam függ az elvárt hozamtól, illetve annak változásától; a lejáratig hátralévő időtől.

Külön “faj” a banki kötvény, ami ugye nem bankbetét, hiába a bank terméke. Szóval, ha te Pl OTP Kötvényt veszel, akkor nem tudsz belőle a futamidő alatt kivenni, mint az OTP lakossági betétből.Ha pénzt akarsz látni ebből az ügyletből, akkor az OTC piacon “árulhatod” áron alul.

S mi van ha egy vállalati kötvényt birtokolsz? Tisztában kell lenned azzal a kockázattal, hogy a cég csődbe mehet, s akkor aztán buktad a befektetésed, mert ebben az esetben a BEVA sem segít.

Hol lehet nyereséget elérni?

Szerinted mi látható ezen a képen?

Igen, a Dow Jones Index alakulása 1985-től 2014. április 1-ig.

Észrevetted, hogy a részvénypiacokon az elmúlt 5 évben milyen rally volt? Nézd meg az SP500 alakulását 2009-napjainkig:

Kerestél Te ezen az emelkedésen? Ugye, Te is féltél vagy még mindig félsz részvényekbe fektetni a pénzed, mert sokan vesztettek el pénzt ezen a piacon. Megértem. A tőzsde, a részvény-kereskedelem nem mindenkinek való, de vétek kihagyni a részvényeket a megtakarítási, befektetési portfóliódból. A részvényeken nem csak az árfolyamnyereséggel nyerhetsz, hanem az osztalékkal is.

Szerintem nézz körül a részvénypiacokon!

Van a témával kapcsolatban kérdésed? Tedd fel! Van véleményed a kötvényekről, részvényekről? Írd le!! Ha négyszemközt beszélnéd meg velem, jelentkezz konzultációra!

Biztos pénzügyi hátteret, nyugodt életet kívánok Neked!

|

Papszt Kriszta a fegyelmezett, biztos pénzügyi háttérre vágyók öngondoskodási, pénzügyi tanácsadója +36 30 737 5074 |

| Olvasnál még tőlem? Konzultálnál velem a pénzügyeidről? “7fői pénzügyi személyes üzenet” – Kattints ide és minden héten kapsz egy hasznos, pénzügyi infót tőlem! Személyes Pénzügyi Konzultáció – s máris jobbnak látod a pénzügyi helyzeted! – KATT ide érte!!! Megosztok hasznos pénzügyi információkat, híreket a Facebookon is! Csatlakozz, kövesd Velem a pénzvilág eseményeit. Nyomj egy lájkot! Letöltheted ingyen az anyagaimat a Scribdről is! |