Mi az? 2010 óta évente egyre többen fektetik be ebben a formában a megtakarításaikat? Ha megfelelő ideig tartod a számlán a megtakarításod, adókedvezményt, vagy akár teljes adómentességet tudsz kihasználni vele?

Hogyan működik a TBSZ?

Nem egy sima bankszámla.

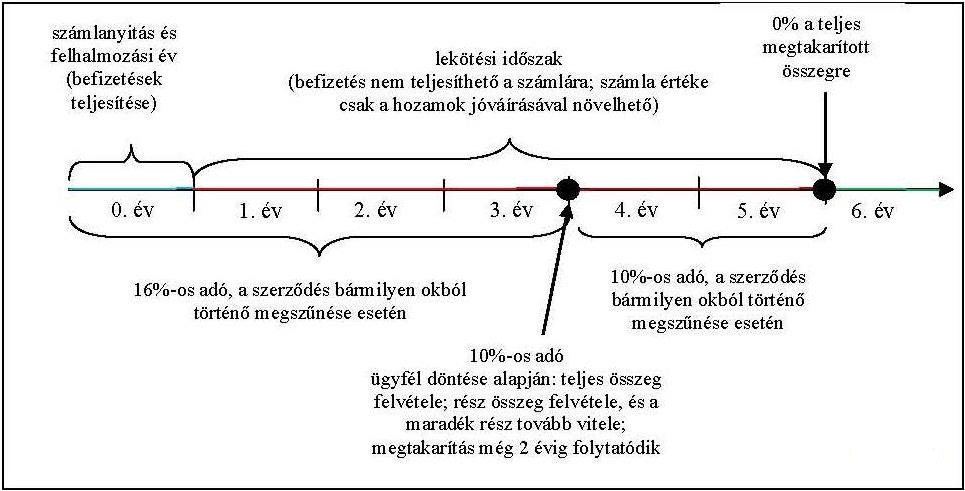

Az első amiben eltér az az, hogy abban az évben, amikor megnyitod a TBSZ-számlád, azt az évet nevezzük gyűjtő- vagy nulladik évnek. A gyűjtőév végéig, azaz december 31-ig van lehetőséged pénzt elhelyezni, felhalmozni, befektetni a számlán. S itt van a második eltérés: erről a számláról pénzt kivenni nem tudsz, csak ha megszünteted a számlát. Vagy nézhetjük fordítva is, ha kiveszel pénzt, akkor megszűnik a számla. Bármekkora összeget és bármikor befizethetsz, de kivenni, csak a számla egyidejű megszüntetésével lehet.(Ha nem a teljes összegre van szükséged, akkor egy új szmlát nyithatsz, de az az év megint gyűjtőév lesz….

A számlanyitásnál a minimum induló (befizetendő, befektetendő) összeg 25 ezer forint (vagy ennek megfelelő külföldi fizetőeszköz, mert már van deviza-TBSZ is). Hogy mekkora összeget fizethetsz be maximum, az nincs meghatározva. Amit tudnod kell: egy naptári éven belül, egy pénzintézetnél csak egy TBSZ számlát nyithatsz.

Forrás: MNB

A gyűjtő (felhalmozási) év leteltét követően, tehát következő év január 1-től, a számlára további befizetés nem végezhető. Ha a gyűjtőév lezárását követően három évig nem töröd fel a számládat, akkor a 16 százalékos kamat- és árfolyamnyereség-adó (ami nem a tőkére, hanem annak hozamára számolandó) helyett 10 %-ot kell fizetned, és nem kell megfizetned az egészségügyi hozzájárulást (EHO), amely minden egyéb esetben 6 %. Ha viszont további 2 évig nem szünteted meg a számládat, kivárod az öt évet (ebbe az 5 évbe a gyűjtőév, nulladik év nem tartozik bele!), akkor a pénzedet kamatadó-mentesen befektetted be.

Mi van, ha mégis kell a TBSZ-ben befektetett pénz?

Amint az előző szakaszban írtam: kivenni a számláról csak úgy tudsz bármennyi pénzt, ha vállalod, hogy a számlád megszűnik. Ha a harmadik befektetési, lekötési év lejárta előtt áll elő ez a helyzet, akkor számla megszüntetésével meg kell fizetned a hozam után a 16 % kamatadót és a 6 % EHO-t! A számla megszüntetésével egy kis adminisztrációs kötelezettséged is keletkezik, mert a két adótételt az adóbevallásnál neked kell bevallanod és megfizetned.

Ha a gyűjtőévben veszed ki a befektetésed, akkor abban a naptári évben már nem nyithatsz egy másik tartós befektetési számlát ugyanannál a pénzintézetnél. S meg kell említenem azt, hogy ez esetben is fontos az előre tervezés.

Biztonságra törekvőknek és bátrabbaknak is…

Akár biztonsági játékos vagy, s csak a bankbetétben hiszel; akár bátrabb vagy és inkább a magasabb hozam reményében hajlandó vagy akár kockáztatni is; megoldás a tartós befektetési számla. Két típusú TBSZ számla van. Az egyiken bankbetéteket tarthatsz – ez a tartós betét számla; a másikon pedig értékpapírokat (kötvényeket, részvényeket, befektetési alapokat…), ez a tartós befektetési számla. A két számlatípus nem átjárható, nem vonhatod össze őket.

Ha TBSZ számlát nyitsz, hosszú távon kell gondolkodnod mindkét típus esetében. Ha a tartós befektetési számlán elhelyezett pénzből értékpapírokat vásárolsz, akkor azok a hozamukkal együtt a TBSZ számlán kerülnek jóváírásra. Ezekkel az értékpapírokkal szabadon kereskedhetsz, adhatod-veheted őket, a portfólió összetételét bármikor változtathatod a realizált ellenérték újbóli befektetésével. A befektetési alapok széles palettájából válogathatsz annak függvényében, hogy mekkora kockázatot vagy hajlandó vállalni a magasabb hozam érdekében. 2012 óta lehet deviza alapú eszközöket is vásárolni tartós számlára, így bármely nemzetközi piacon kereskedhetsz adómentesen.

Akkor se keseredj le, ha a befektetési idő alatt a számlavezető szolgáltatódnál lényegesen jobb feltételeket találsz a piacon. 2014 január óta, a számla megszűnése nélkül mozgatható a TBSZ másik szolgáltatóhoz. Ez azt jelenti, hogy szabadon viheted át a számládat másik pénzügyi szolgáltatóhoz. Ennek az áthelyezési tranzakciónak -transzferálásnak- semmilyen adminisztrációs és adózási vonzata nincs. Ennél a döntésnél, az értékpapír transzferálásánál arra érdemes odafigyelned, hogy nem biztos, hogy az általad birtokolt értékpapírokat a kiválasztott szolgáltató is forgalmazza!

Összegzésül

Ha egy jól átgondolt döntés után nyitsz TBSZ számlát, akkor az hatékony adó-optimalizáló eszköz lehet. Ha számodra fontos az adókedvezmény, vagy a teljes adómentesség miatt képes vagy arra, hogy nem veszed ki a befektetett pénzed több, mint 5 évig (tudod, a gyűjtővet nem számoljuk bele az 5 évbe), mindenképpen érdemes ebben a formában tartani a megtakarításaidat.