Szerző: Papszt Kriszta | szept 5, 2025 | anyagi biztonság, coaching, személyes pénzügyek

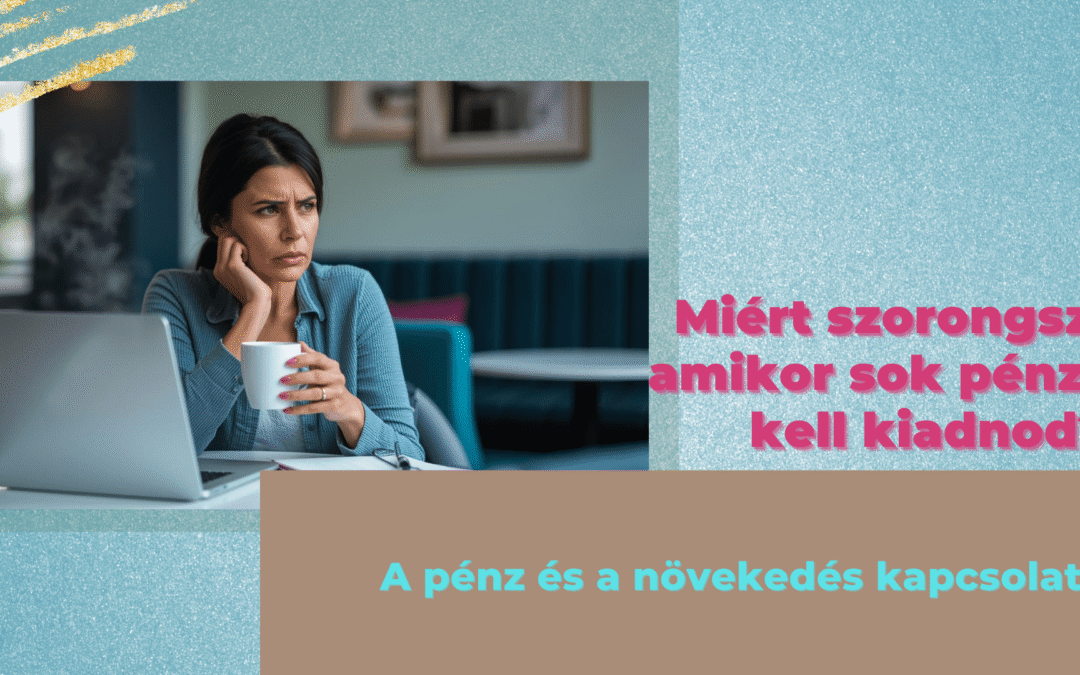

Gondoltál már arra, hogy miért szorul össze a gyomrod, amikor ki kell fizetned egy nagyobb összeget? Hogy miért kezd hevesebben verni a szíved, amikor elutalsz egy nagyobb összeget tandíjra, egy képzésre, egy nyaralásra — vagy épp befektetésre? Lehet, hogy azt mondod: „Ez teljesen normális, csak óvatos vagyok a pénzzel.” De mi van, ha valójában mélyebb okok húzódnak a háttérben? (tovább…)

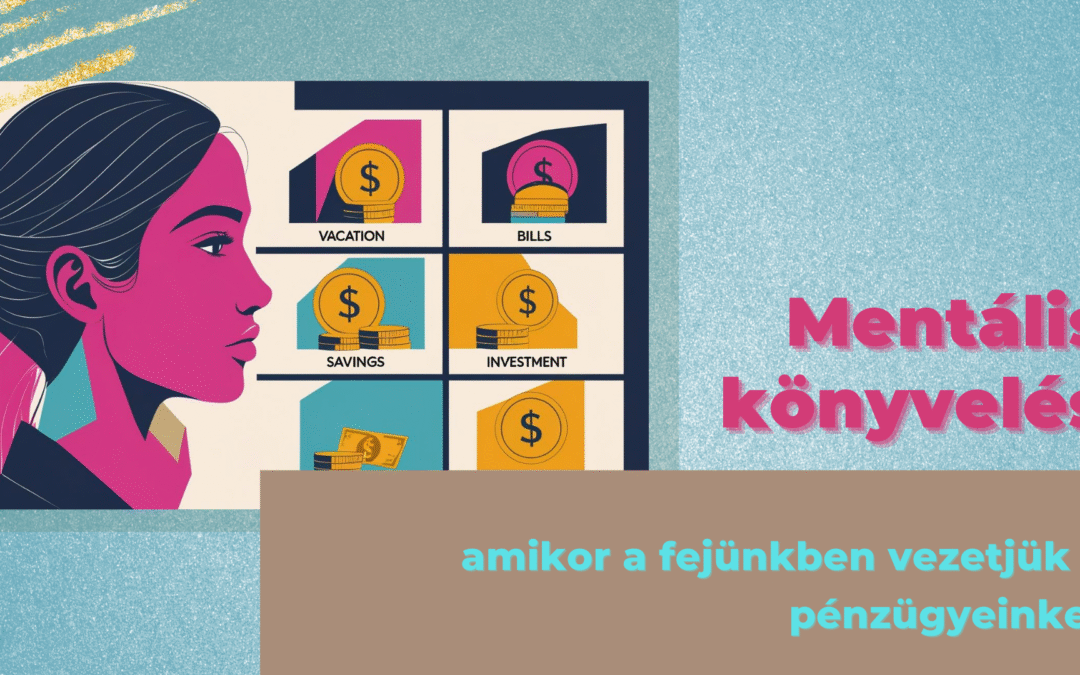

Szerző: Papszt Kriszta | szept 4, 2025 | coaching, családi kassza, önfejlesztő tippek, önismeret, pénzügyi coaching, személyes pénzügyek

Hogyan döntünk a bizalom és az önérdek között?

Fogoly dilemma – mi ez, és miért fontos a mindennapokban?

A fogoly dilemma a játékelmélet egyik legismertebb gondolatkísérlete. Arra mutat rá, hogyan hozzuk meg a döntéseinket, amikor az önérdek és a közös érdek kerül szembe egymással.

A klasszikus helyzetben két bűnözőt külön kihallgatnak. Ha mindketten tagadnak, enyhe büntetést kapnak. Ha egyikük árul, a másik pedig hallgat, az áruló szabadul, a másik súlyosan bűnhődik. Ha mindketten árulnak, mindketten közepes büntetést kapnak.

A dilemma lényege: rövid távon csábító lehet „árulni”, de hosszú távon jobban járnának, ha együttműködnének.

És ez nemcsak a börtönben, hanem a párkapcsolatokban és a pénzügyekben is ugyanígy működik. (tovább…)

Szerző: Papszt Kriszta | szept 3, 2025 | befektetési tippek, coaching, pénzügyi coaching, személyes pénzügyek

Miért fontos, hogy ne félelemből dönts?

Amikor a befektetésekről beszélünk, sokan azonnal számokban gondolkodnak: kamatok, hozamok, árfolyamok, kockázatok. Pedig a pénzügyi döntéseink mögött legalább ugyanannyira ott vannak a gondolataink, hiedelmeink és a pénzhez való érzelmi viszonyunk is. Nem véletlen, hogy gyakran halljuk: „Minden a fejben dől el.” Ez a befektetésekre különösen igaz.

A pénzzel kapcsolatos szemléletünket két fő megközelítés szokta jellemezni: a hiányszemlélet és a bőségszemlélet. (tovább…)

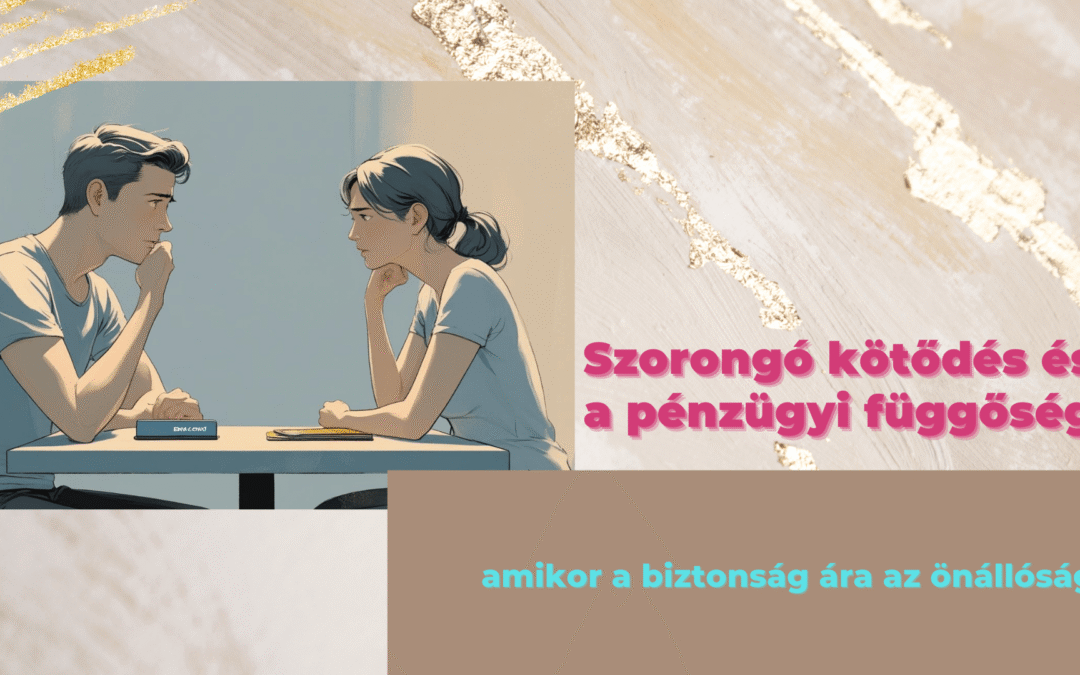

Szerző: Papszt Kriszta | szept 1, 2025 | coaching, önismeret, pénzügyi coaching, személyes pénzügyek

3. rész a kötődési minták és pénz kapcsolatáról

Az előző részekben már beszéltünk az önismeret hiányáról és az elkerülő kötődés pénzügyi hatásairól. Most a szorongó kötődést vizsgáljuk, és azt, hogyan vezethet ez függőséghez a párkapcsolati pénzügyekben. (tovább…)

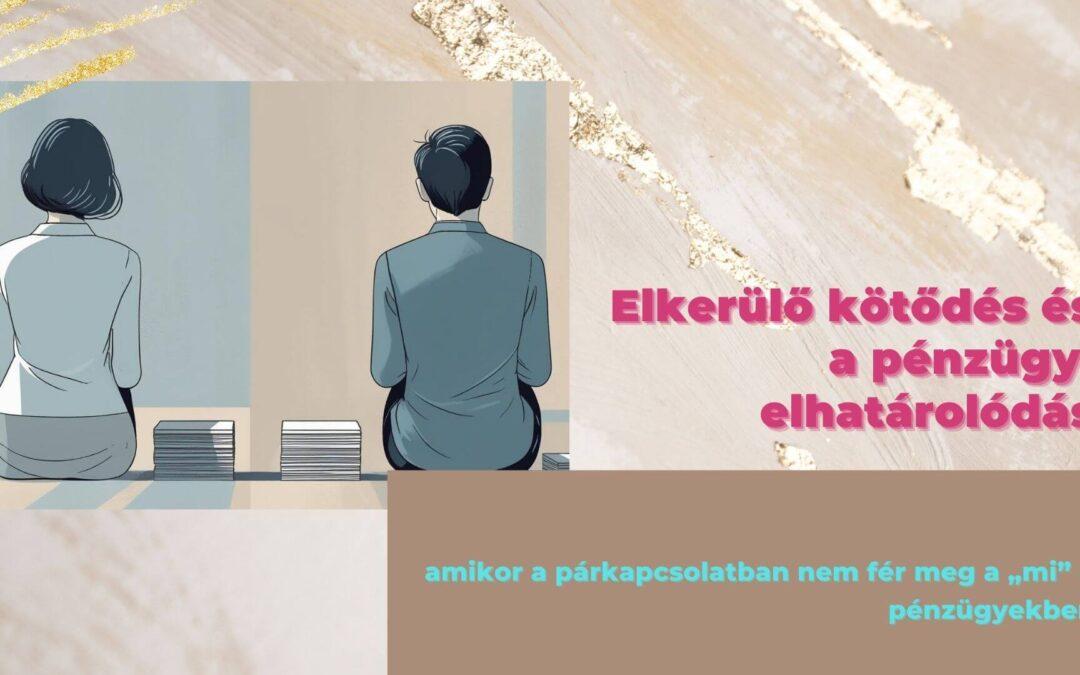

Szerző: Papszt Kriszta | aug 25, 2025 | coaching, pénzügyi coaching, személyes pénzügyek

amikor a párkapcsolatban nem fér meg a „mi” a pénzügyekben

2. rész a kötődési minták és pénz kapcsolatáról

Az előző részben arról beszéltünk, hogy önismeret nélkül a pénzügyi döntéseinket gyakran gyerekkori kötődési mintáink vezérlik, és ezek sokszor észrevétlenül alakítják a párkapcsolati dinamikát is.

Ma az elkerülő kötődés pénzügyi vetületét vizsgáljuk – azt, amikor a függetlenség utáni vágy erősebb, mint a közös tervezés iránti bizalom. Ez a minta kívülről racionálisnak tűnhet, de hosszú távon láthatatlan falakat épít a párkapcsolatban. (tovább…)