Szerző: Papszt Kriszta | márc 9, 2026 | Pénzügyi tudatosság

Tisztázzuk a legfontosabb tudnivalókat

A Babaváró hitel az egyik legismertebb családtámogatási pénzügyi konstrukció Magyarországon, mégis rengeteg félreértés övezi. Gyakran „Babaváró támogatásként” emlegetik, miközben a konstrukció valójában egy államilag támogatott hitel, amely csak bizonyos feltételek – elsősorban gyermekvállalás – teljesülése esetén válhat részben vagy teljesen vissza nem térítendő támogatássá.

A közösségi médiában és a közbeszédben sokszor leegyszerűsítve jelenik meg a téma, ezért fontos tisztán látni: mi a Babaváró hitel lényege, hogyan működik a kamattámogatás, milyen feltételekhez kötött a kedvezmény, és milyen kockázatokkal járhat a konstrukció.

Ebben a cikkben közérthetően bemutatom:

-

mi a Babaváró hitel és kik igényelhetik,

-

mikor marad kamatmentes a kölcsön,

-

mikor kell visszafizetni a kamattámogatást,

-

milyen kedvezmények kapcsolódnak a gyermekek megszületéséhez,

-

és milyen pénzügyi szempontokat érdemes mérlegelni a döntés előtt.

Ha Babaváró hitelben gondolkodsz, vagy csak szeretnéd tudatosabban érteni a magyar családtámogatási rendszer egyik legnagyobb volumenű pénzügyi eszközét, ez az összefoglaló segít átlátni a konstrukció valódi működését. (tovább…)

Szerző: Papszt Kriszta | márc 5, 2026 | Pénzügyi tudatosság

Igen — Magyarországon mind lakástakarékpénztárral (LTP), mind önkéntes/egészségpénztárral (EP) csökkenthető a lakáshitel terhe, de nem közvetlenül a banki kamat módosításával. Ebben címben arról írok, hogy a megtakarítások és adókedvezmények révén hogyan tudsz összességében kedvezőbben kijönni a hitelből. (tovább…)

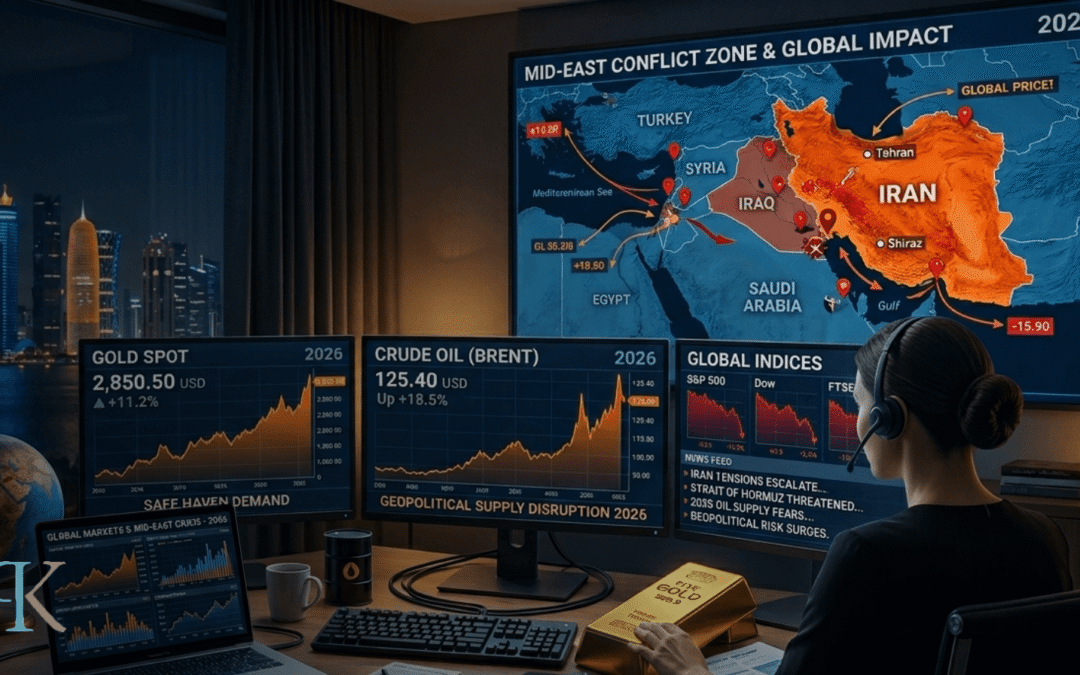

Szerző: Papszt Kriszta | márc 2, 2026 | Pénzügyi tudatosság

Irán-USA konfliktus 2026

2026. március 2-án három napja zajlanak katonai műveletek Irán és az USA között. A konfliktus regionális és globális gazdasági hatásokkal jár, különösen az energiaárak, az arany, a részvénypiac és a devizaárfolyamok terén. Ez a blogcikk gyakorlati tippeket ad, hogyan tarthatod stabilan a pénzed és diverzifikálhatod a befektetéseidet a bizonytalan időkben. (tovább…)

Szerző: Papszt Kriszta | febr 27, 2026 | pénz és önismeret

Hogyan lesz valakiből milliomos? Több pénz keresésével – vagy másfajta gondolkodással?

A kutatások és a sikeres befektetők példája – köztük olyan ikonikus szereplők, mint Warren Buffett – azt mutatják, hogy a vagyonépítés nem elsősorban jövedelem kérdése, hanem szokásoké, érzelmi érettségé és pénzügyi tudatosságé.

A legtöbben akkor kezdenek el komolyan foglalkozni a pénzzel, amikor már „muszáj”. Amikor stressz van. Amikor dönteni kell. Amikor bizonytalanná válik a gazdasági környezet. Pedig a pénzügyi stabilitás nem krízisreakció, hanem tudatos identitásépítés eredménye.

Ebben a cikkben coaching szemszögből vizsgáljuk meg az átlagos milliomos 10 legfontosabb szokását – és azt, hogyan tudod ezeket beépíteni a saját életedbe, akár most, a jelenlegi helyzetedből indulva. (tovább…)

Szerző: Papszt Kriszta | febr 20, 2026 | Befektetés

Az ESG befektetés (Environmental, Social, Governance) az elmúlt évek egyik legtöbbet emlegetett pénzügyi trendje. Egyre több befektető szeretné, ha a pénze nemcsak hozamot termelne, hanem összhangban lenne az értékeivel is. De mit jelent pontosan az ESG? Hogyan működik? És valóban képes egyszerre társadalmi hatást és stabil pénzügyi teljesítményt biztosítani?

Ebben a cikkben részletesen elmondom:

-

mit takar a környezeti, társadalmi és vállalatirányítási (ESG) szempontrendszer,

-

hogyan épülnek fel az ESG-alapok és ETF-ek,

-

milyen előnyöket és kockázatokat rejt ez a befektetési forma,

-

és miért vitatott téma az ESG a befektetési szakmában.

Ha szeretnéd megérteni, hogy az ESG befektetés divathullám, hosszú távú irány, vagy potenciálisan alacsonyabb hozamot eredményező stratégia, akkor olvass tovább. (tovább…)