A megtakarítási stratégia, amely felkészít a jövőre

Ha megkérdezném, hogy mennyit kell félretenned ahhoz, hogy a jövő évben az minden kiadásodat fedezze, meg tudnád mondani?

Tudod, hogy mennyit költesz születésnapokra? A karácsonyra? Mennyi pénzt költesz a gyereked iskolába járására, taníttatására? Fedezed e kiadások valamelyikét hitelkártyával, kölcsönnel?

Mielőtt nem rendelkeztem szilárd pénzügyi tervvel, fogalmam sem volt arról, hogy valójában mennyit költök “elfelejtett”, “váratlan” kiadásokra. Amikor elmész a boltba, hogy vegyél egy 5000 forintos születésnapi ajándékot, nem is tudod, hogy egész évben mennyit költesz születésnapokra. Ha például egy évben öt ismerősödet, rokonodat köszöntöd fel, s rájuk az év során pénzt költesz, mindegyikre körülbelül 5.000 Frintot, akkor egy évben összesen 25.000 Forint költés születésnapokra.

Tudnád-e ma fedezni ezt a költséget hitelkártya használata nélkül? Ez csak 25.000 Forint, de sok ember számára az ilyen típusú kiadás, a pénzügyi felkészületlenség miatt adóssághoz vezet.

A költségvetés készítés és a megtakarítások gyűjtése matek, de kell hozzá szervezés is. Ha nem tudod, hogy mennyit költesz, vagy honnan hová megy a pénzed hónapról hónapra, vagy akár egész évben, akkor kudarcot vallasz, és nagyobb az esélyed arra, hogy lemaradsz, adósságba vered magad.

Ha a költségvetésed nem tartalmaz hatékony kiadási vagy megtakarítási tervet a jövőbeli kiadásokra, akkor az nem teljes.

Mindig lesznek olyan pillanatok, amikor elmaradsz, vagy úgy érzed, hogy a költségvetésed cserbenhagyott.

Ha csak a nyugdíjra vagy az életed nagy eseményeire való megtakarításokra gondolsz, akkor a nagyobb kép egy részét kihagyod. Ha fizetéstől fizetésig élsz, ha adósságot próbálsz törleszteni, vagy ha jövedelmi korlátozásokkal küzdesz, elég egyetlen váratlan vagy elfelejtett kiadás, hogy kisiklassa a költségvetésedet.

Íme, hogyan készítek én és hogyan készíts hatékony megtakarítási és kiadási tervet.

Az ATV Start vendége voltam

TANULD MEG, HOGYAN KELL SPÓROLNI

Sosem könnyű új szokást kialakítani vagy új rutint kezdeni. Ha még soha nem takarékoskodtál rendszeresen, eleinte nehéz lehet. A megtakarítás nehéz, de a pénzköltés nem az. Ki kell alakítanod a megtakarítás szokását, és ezt csak akkor tudod megtenni, ha a megtakarítás az életmódod részévé válik. A megtakarítás életmódod részévé tételének jó módja az automatizálás. (Például rendszeres megtakarítási számlával, de kezdheted kicsiben is, heti kihívásokkal).

Megtakarítás játszva!

DOLGOZZ KI KONKRÉT MEGTAKARÍTÁSI CÉLOKAT

Nekem számos megtakarítási célom van. Valójában már az év kezdete előtt meghatározom az egész évre vonatkozó megtakarítási céljaimat. Csak akkor tudsz új szokásokat kialakítani, ha konkrét viselkedési mintákat veszel fel. A megtakarításnak rendszeres részévé kell válnia a kiadási tervednek ahhoz, hogy szokássá váljon. Én szinte minden egyes héten spórolok.

A takarékoskodásnak nem csak a rutinod rendszeres részévé kell válnia, hanem kell lennie egy mögöttes motivációnak is, amiért takarékoskodsz. Azt hiszem, a legtöbb ember, köztük én is, aki készpénzt takarít meg, nem érzi magát kényszerítve, hogy használja a hitelkártyáját. Az, hogy nem adósodom el, vagy nem használom a hitelkártyámat, az a motiváció, ami a kiadási és megtakarítási céljaim elérésében tart.

Hogyan alakíthatsz ki konkrét megtakarítási célokat? Havi naptárat használok, hogy segítsen feltérképezni az egész évet, mielőtt az elkezdődik. A naptáram segít meghatározni, hogy mely ünnepekre vagy különleges eseményekre kell felkészülnöm, és megadja a becsült összeget, amelyet meg kell takarítanom.

Az első dolog, amit teszek, hogy hónapról hónapra haladok, és minden fontosabb ünnepet felírok a naptáramba. Ezután felírom a visszatérő születésnapokat, amelyekre évről évre pénzt költök. Ezután felírom az összes ismert alkalmat, amely meg fog történni. Ha például tudom, hogy egy barátom júniusban férjhez megy, akkor felírom a naptáramba az esküvőjük dátumát. Van olyan családtagod, aki az új évben diplomázik? Ezt az eseményt mindenképpen írd fel a naptáradba.

Minden olyan eseményt vagy ünnepet, amelyre az év során pénzt költesz, fel kell írnod a naptáradba. Egyszerű.

Ezután végigmegyek a naptáramon, és minden egyes ünnephez vagy eseményhez felírok egy konkrét megtakarítási célt. Ha nem vagy biztos abban, hogy mennyi pénzt fogsz költeni egy adott alkalomra, akkor elemezd a tavalyi kiadásaidat. Például bizonytalan vagy a karácsonyi kiadásokkal kapcsolatban? Nézzd meg az előző évi bankszámlakivonatokat vagy a kiadások nyomon követését, és ezt az összeget használd megtakarítási célként.

SZERVEZÉS. SZERVEZÉS. SZERVEZÉS.

Az egyik leggyakoribb válasz vagy kijelentés, amit azoktól az emberektől kapok, akiket ennek a megtakarítási technikának a használatára tanítottam, hogy túlterheltnek érzik magukat.

Az egész évre szóló megtakarítási céljaidat szemlélve túlterhelőnek tűnhet. Annyi mindenre szeretnél spórolni, és annyi ünnep és esemény van, amire pénzt költesz, hogy ez túl soknak tűnhet. Mielőtt észrevennéd, már húsz különböző dologra gyűjtesz, és húsz különböző borítékod van.

Az évek során megtanultam, hogy a szervezetlenség – nem csak a költségvetésed, hanem az egész pénzügyi életed tekintetében – legalább annyira vagy még inkább árthat a pénzügyeidnek, mintha kevés lenne a készpénzed. Ezért kulcsfontosságú, hogy legyen egy olyan megtakarítási terved, amelyet könnyű követni, amely úgy van megszervezve, hogy átlátod a nagy képet, pontosan megmondja, hogy mennyit és mikor kell megtakarítanod.

Én két megtakarítási munkalapot készítettem, amelyek segítenek és motiválnak, követhetőek és felkészülten tartanak az esetlegesen felmerülő kiadásokra.

A munkalap a Háztartási napló része!

ÉVES MEGTAKARÍTÁSI CÉLOK ÉS ESEMÉNYEK MUNKALAP

Miután a megtakarítási céljaidat felírtad a naptáradba, itt az ideje, hogy kidolgozd a megtakarítási tervedet.

Az első munkalap, amelyet használok, az Éves megtakarítási célok és események munkalap. Minden hónapot átnézek a naptáramban, és minden ünnepet és eseményt felírok a munkalapomra. A leírás megírása után felírom a teljes összeget, amelyet minden egyes célhoz szeretnék megtakarítani. Ha havonta szeretnél spórolni, akkor a célod esedékességéig minden hónapban fel kell írnod, hogy mennyit kell megtakarítanod.

Például, ha húsvétra összesen 20.000 forintot szeretnék félretenni, és januárban kezdek el spórolni, akkor már csak három hónapom van arra, hogy összesen 20.000 Forintot takarítsak meg. Az 20.000 Forintos megtakarítási célodat elosztod hárommal, ami azt jelenti, hogy januártól kezdve minden hónapban 6.670 Forintot kell megtakarítanod.

Bár a húsvét áprilisban van, meg akarsz győződni arról, hogy a tényleges esemény vagy ünnep előtt megvan a készpénzed. Szükséged lesz időre a vásárláshoz, a dekorációhoz, a tervezéshez és az ünnephez kapcsolódó egyéb kiadásokhoz. Én mindig úgy tervezem, hogy a készpénz egy hónappal korábban álljon rendelkezésre, mint az esemény vagy az ünnep időpontja.

A munkalap Fizetési határidő rovatába azt írom be, hogy mikor szeretném, ha a készpénz rendelkezésre állna. A húsvéti példámhoz márciusra írnám, nem áprilisra. Ne feledd, hogy a megtakarításomat az esemény vagy ünnep tényleges időpontja ELŐTT szeretném összegyűjteni.

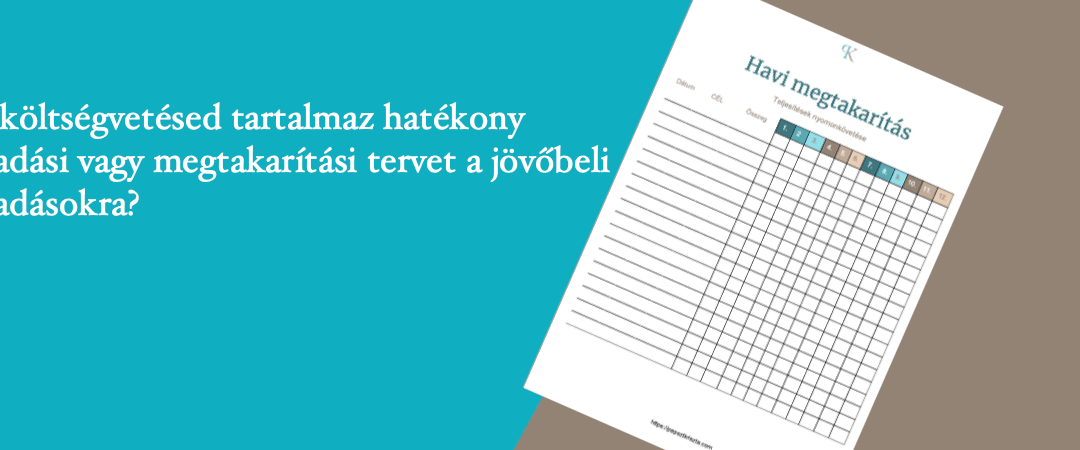

ÉVES MEGTAKARÍTÁSOK NYOMON KÖVETÉSE

A második munkalap, amit használok, az Éves megtakarításkövető munkalap. A megtakarítási célok felé vezető úton elért haladás nyomon követése rendkívül fontos. Gyorsan látni akarod, hogy a céljaid eléréséhez vezető úton vagy-e.

Ha képes vagy vizualizálni a céljaidat, és úgy szervezed őket, hogy az összes megtakarítási célodat egy helyen láthatod, az segít a több megtakarítási céltól való túlterheltség érzésén. Ez a munkalap lehetővé teszi ezt!

Első lépésként írd le a megtakarítási célod leírását. Ezután írd le azt az éves teljes összeget, amelyet szeretnél megtakarítani. Az éves megtakarítási céljaidtól jobbra található terület egy havi nyomon követési lehetőség. Használd azokat az esedékességi dátumokat, amelyeket az Éves megtakarítási célok és események munkalapon írtál fel, és emeld ki azt a hónapot, amikor szeretnéd, hogy a készpénz rendelkezésedre álljon.

Én például a húsvéti megtakarítási célomhoz a márciusi rublikát jelölném ki. A többi rovatba írd be, hogy havonta mennyit takarítasz meg.

Ha “megtakarítási alapokkal” rendelkezel az ünnepi és rendezvényes kiadásokra, az segít a túlköltekezésben, és készpénzzel készít fel, ahelyett, hogy ezeket a kiadásokat a hitelkártyádra terhelnéd.

Megtakarítási céljaid minél konkrétabbak, annál jobb. Nem elég azt mondani, hogy “30000 forintot szeretnék félretenni karácsonyra”. Képesnek kell lenned egy tervet felvázolni és olyan cselekvési lépéseket létrehozni, amelyek segítenek elérni a céljaidat.

Ezeknek a megtakarítási célokat tartalmazó munkalapoknak a használata segíteni fog ebben! Szeretem őket minden hónapban a költségvetési dossziémban tartani, hogy nyomon követhessem a fejlődést. Ha szeretnél anyagilag felkészülni a jövőre, és szeretnél egy megtakarítási tervet készíteni, világos cselekvési lépésekkel, hogy hogyan lehetsz sikeres, akkor ez a megtakarítási rendszer Neked való!

A távolság nem akadály!

6 hónapos családi kassza tervező program, akár online is!