Szerző: Papszt Kriszta | szept 29, 2025 | coaching, pénzügyi coaching, személyes pénzügyek

Sokan szeretnének pénzügyi biztonságot, több megtakarítást, esetleg befektetéseket. Mégis az emberek 90%-a ugyanazokra a kifogásokra hivatkozik, és ezekkel saját magukat tartják távol a vágyott pénzügyi szabadságtól. Nézzük meg coaching szemlélettel, mi áll a kifogások mögött – és hogyan lehet tudatosan túllépni rajtuk. (tovább…)

Szerző: Papszt Kriszta | szept 24, 2025 | Befektetés, pénzügyi tanácsadás, személyes pénzügyek

…és miért számít, hogy megértsd a különbséget?

Amikor a pénzről van szó, sokan ugyanazt a hibát követik el: összemossák a kereskedést és a befektetést. Pedig ez a két út nemcsak eszközeiben, hanem pszichológiájában, kockázatában és céljaiban is teljesen eltér.

És a legfontosabb: teljesen más életet teremthet neked, attól függően, melyiket választod. (tovább…)

Szerző: Papszt Kriszta | júl 21, 2025 | anyagi biztonság, személyes pénzügyek

… a Telex videója nem film, hanem valóság.

Egy nő 7 különböző ember nevében, hamis iratokkal jelent meg bankfiókokban, és leszedegette a számláikon lévő pénzeket, valódinak tűnő személyikkel. A történet sokkoló, de nem példa nélküli — és megmutatja, mennyire fontos a pénzed és az adataid védelme. (tovább…)

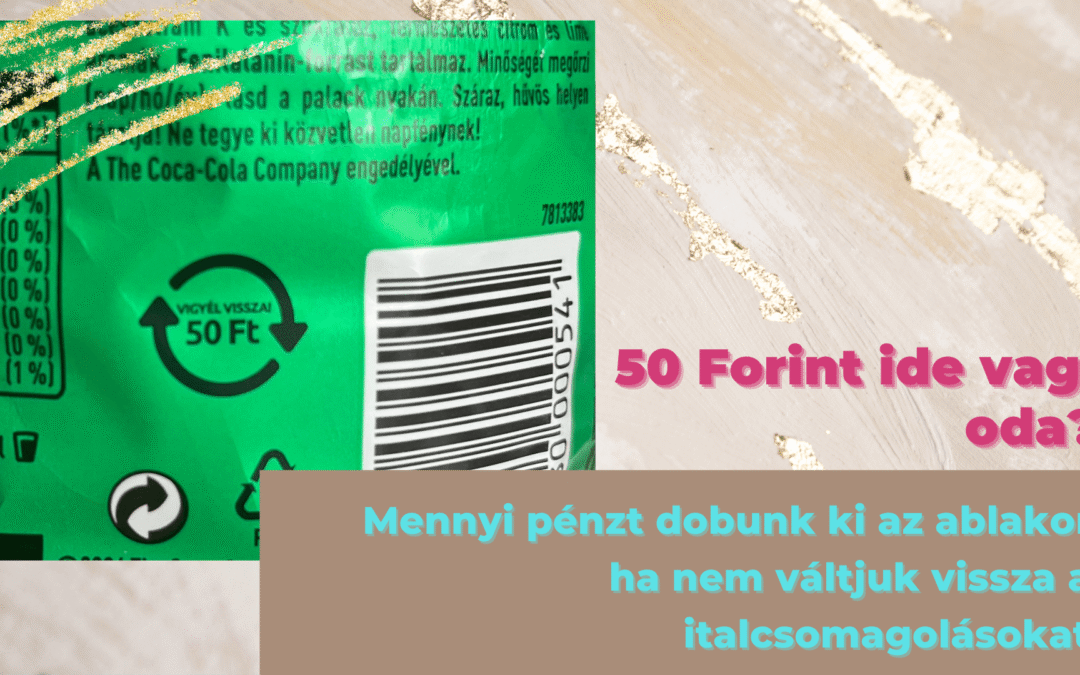

Szerző: Papszt Kriszta | júl 21, 2025 | megtakarítás, személyes pénzügyek

Mennyi pénzt dobunk ki az ablakon, ha nem váltjuk vissza az italcsomagolásokat?

2024. január elseje óta Magyarországon új, kötelező visszaváltási rendszer működik a REpont automatákon keresztül, amely az italos palackokra, dobozokra, üvegekre vonatkozik. A rendszer célja környezetvédelmi: csökkenteni a hulladékot és ösztönözni a lakosságot a szelektív gyűjtésre. De van itt egy másik motiváció is, amiről kevesebb szó esik: a pénz.

Minden egyes visszaváltható italcsomagolás után 50 forint betétdíjat fizetünk a boltban. Ez az összeg visszajár, ha az üveget, dobozt vagy palackot visszavisszük bármelyik REpont automatához. Ha nem tesszük meg — akkor egyszerűen pénzt dobunk ki. (tovább…)

Szerző: Papszt Kriszta | júl 5, 2025 | pénzügyi coaching, személyes pénzügyek

„Ezt a pénzt nem is számoltam bele, úgyhogy nyugodtan elköltöm.”

„Ez csak egy kis mellékbevétel, megérdemlek belőle valami apróságot.”

„Nem is igazi bevétel, csak jött valahonnan.”

Ha ezek a mondatok ismerősen csengenek, nem vagy egyedül. Sokan vannak, akik bizonyos típusú bevételeiket – például kisebb projekteket, egyszeri kifizetéseket, ajándékpénzeket – nem kezelik valódi bevételként. Ehelyett „zsebpénznek” tekintik őket, ami mentesít mindenféle tudatos döntés vagy követés alól.

Pedig ez a hozzáállás nemcsak a pénztárcánkra van hatással, hanem a pénzhez fűződő érzelmi viszonyunkra is. (tovább…)